令和2年分の所得税の確定申告から「寡婦控除」の内容が変更されました。

今までの制度を知っているから大丈夫と思っていたら間違ってしまう可能性がありますので注意しましょう。

寡婦控除とは

婚姻していたが、夫と離婚や死別をした際に、一定の条件のもと受けれる控除です。

この控除を受けることにより、所得税と住民税が安くなります。

寡婦控除を受ける条件について

毎年、12月31日の現況で、ひとり親に該当せず、次のいずれかに当てはまる必要があります。

<1つ目の条件>

・夫と離婚した後に婚姻していない

・事実上婚姻関係と同様の事情にある人がいない(内縁の夫)

・扶養親族がいる

※生計が一で合計所得金額48万円以下

・自分の合計所得金額が500万円以下

<2つ目の条件>

・夫と死別した後に婚姻していない、または、夫の生死が明らかではない

・事実上婚姻関係と同様の事情にある人がいない(内縁の夫)

・合計所得が500万円以下の人

寡婦控除の控除額

所得税では、所得控除として27万円の控除額です。

住民税では、所得控除として26万円の控除額です。

所得税と住民税でそれぞれ上記の控除を受けることができます。

「控除額=税金が安くなる金額」ではないので注意しましょう。税金がどれだけ安くなるかは後述しています。

寡婦控除の申告方法

ここでは、寡婦控除を適用させるための申告の方法を解説します。

年末調整

お勤め先で年末調整を行っている場合は、「給与所得者の扶養控除等(異動)申告書」の「寡婦」の箇所に✅をします。

下画像の赤枠部分の□にチェックします。

.png)

年金所得者

年金を受給している方は、毎年、秋ごろに届く「公的年金等の受給者の扶養親族等申告書」の「寡婦」の箇所を囲んで提出します。

下画像の赤枠部分を囲みます。

公的年金等の受給者の扶養親族等申告書が届かない方もいます。

届かない場合は、確定申告をすることによって控除に入れることができます。

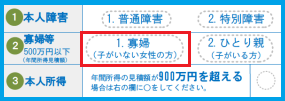

確定申告

確定申告書の必要箇所に記載します。

まずは、確定申告書第二表の「本人に関する事項」の「寡婦」の箇所を〇で囲みます。

下画像の赤枠部分を囲みます。

.png)

次に、確定申告書第一表の左下「所得から差し引かれる金額」の「寡婦、ひとり親控除」の「区分」には何も記載せず、金額を「270,000」と記載します。

※区分の1はひとり親控除、記載なしは寡婦控除を指します。

下画像の赤枠部分にそれぞれ記載します。

.png)

寡婦控除でどれだけ税金が安くなるか

ここでは寡婦控除によって、どれだけ税金が安くなるのかを所得税と住民税に分けて解説します。

所得税

所得税は累進課税制度(=所得が高ければ高い税率)を適用しているため、まずは、ご自身の税率を確認する必要があります。

税率は所得から所得控除を引いた後に計算される課税所得金額により決定します。

課税所得金額の出し方については下記のとおりです。

源泉徴収票をお持ち方

給与所得控除後の金額-所得控除の額の合計額=課税所得金額

下画像の赤枠部分から導き出します。

.png)

確定申告書を提出した方

確定申告書第一表右上の「課税される所得金額」が課税所得金額です。

下画像の赤枠部分=課税所得金額です。

.png)

課税所得金額がわかったら次に税額を確認します。

下表で課税所得金額を当てはめて税率を確認します。

| 課税所得金額 | 税率 | 控除額 |

| 1,000円 ~ 1,949,000円 | 5% | 0円 |

| 1,950,000円 ~ 3,299,000円 | 10% | 97,500円 |

| 3,300,000円 ~ 6,949,000円 | 20% | 427,500円 |

| 6,950,000円 ~ 8,999,000円 | 23% | 636,000円 |

| 9,000,000円 ~ 17,999,000円 | 33% | 1,536,000円 |

| 18,000,000円 ~ 39,999,000円 | 40% | 2,796,000円 |

| 40,000,000円 ~ | 45% | 4,796,000円 |

(例1)課税所得金額1,234,000円⇒税率5%

(例2)課税所得金額2,222,000円⇒税率10%

税率がわかったら、寡婦控除で所得税が安くなる金額が計算できます。

税率5%の場合

☞27万円×5%=13,500円

※13,500円分所得税が安くなるということです。

税率10%の場合

☞27万円×10%=27,000円

税率20%の場合

☞27万円×20%=54,000円

税率23%以上の場合は、間違いなく所得が500万円を超えているため、寡婦控除の適用はありません。

住民税

住民税は税率が10%と決まっているので、控除額に税率を乗じることで安くなる金額がわかります。

寡婦控除額26万円×税率10%=26,000円

※26,000円分の住民税が安くなります。

住民税が非課税になることも

寡婦控除の適用がある場合、合計所得金額が135万円以下であれば住民税が非課税となります。

給与所得135万円を収入に換算すると、約2,044,000円です。

給与収入では、204万4,000円未満であれば住民税が非課税になります。

<ひとり親控除で最大限住民税が安くなる金額は?>

給与収入:204万円、控除:寡婦控除と基礎控除

この条件で住民税を計算すると・・・、

給与所得134万8,000円-(所得控除27万円+43万円)=64万8,000円

課税所得金額64万8,000円×税率10%=6万4,800円

所得割6万4,800円-調整控除3,000円+均等割5,000円=6万6,800円

住民税は6万6,800円となります。

所得が135万円以下なので、この住民税が非課税となり、6万6,800円分住民税が安くなることになります。

寡夫控除について

令和2年分の所得税の確定申告から寡夫控除はなくなり、ひとり親控除に変わりました。

まとめ

令和2年分の所得税の確定申告からひとり親控除が新設されたことに伴い、寡婦控除の要件が変更になっています。

税制全体としては、毎年変更されていますので、常に最新の制度を頭に入れて対応しましょう。

ひとり親控除とは?どれだけ税金が安くなる?

コメント