住民税の調整控除とは何なのか?また、どうやって計算するのかをこの記事で解説します。

調整控除とは?

調整控除とは、所得税と住民税で人的控除(※)の差があるものを調整する控除となります。

具体的には、所得税での基礎控除が48万円に対して、住民税での基礎控除は43万円となります。この5万円の差を埋めるための控除となります。

※人的控除とは:基礎控除と扶養控除など「人」に関する控除です。

調整控除の計算方法について

個人住民税の合計課税所得金額が200万円以下の者

A:人的控除額の差の合計額

B:個人住民税の合計課税所得金額

AとBのいずれか低い額の5%

【計算例①】

Aが50,000円&Bが100,000円

☞50,000円の方が低いので50,000円×5%=2,500円が調整控除額となります。

【計算例②】

Aが100,000円&Bが70,000円

☞70,000円の方が低いので70,000円×5%=3,500円が調整控除額となります。

個人住民税の合計課税所得金額が200万円超の者

A:人的控除額の差の合計額

B:個人住民税の合計課税所得金額

A-(B-200万円)×5%

※計算した結果が2,500円未満の場合は2,500円となります。

【計算例①】

Aが50,000円&Bが250万円

☞50,000円-(250万円-200万円)×5%=△22,500円

⇒2,500円未満のため2,500円が調整控除額となります。

【計算例②】

Aが20万円&Bが210万円

☞20万円-(210万円-200万円)×5%=5,000円が調整控除額となります。

人的控除額の差について

人的控除額の差の算出方法は基本的には所得税と住民税での控除額の差で求めます。

例えば、所得税における一般扶養控除は38万円に対して、住民税における一般扶養控除は33万円です。つまり、所得税と住民税では5万円の差が出ていますので、これが人的控除額の差となります。

下記の表のとおり人的控除額の差をまとめましたので参考としてください。

| 控除の種類 | 金額(差額) | |

| 障害者控除 | 普通 | 1万円 |

| 特別 | 10万円 | |

| 同居特別 | 22万円 | |

| 寡婦控除 | 1万円 | |

| ひとり親控除 | 父 | 1万円 |

| 母 | 5万円 | |

| 勤労学生控除 | 1万円 | |

| 扶養控除 | 一般 | 5万円 |

| 特定 | 18万円 | |

| 老人 | 10万円 | |

| 同居老親等 | 13万円 | |

| 控除の種類 | 納税者の合計所得金額 | 配偶者の区分 | 金額 (差額) |

| 配偶者控除 | 900万円以下 | 一般 | 5万円 |

| 900万円超~950万円以下 | 一般 | 4万円 | |

| 950万円超~1,000万円以下 | 一般 | 2万円 | |

| 900万円以下 | 老人 | 10万円 | |

| 900万円超~950万円以下 | 老人 | 6万円 | |

| 950万円超~1,000万円以下 | 老人 | 3万円 | |

| 控除の種類 | 納税者の合計所得金額 | 配偶者の合計所得金額 | 金額 (差額) |

| 配偶者特別控除 | 900万円以下 | 48万円超~50万円未満 | 5万円 |

| 900万円超~950万円以下 | 48万円超~50万円未満 | 4万円 | |

| 950万円超~1,000万円以下 | 48万円超~50万円未満 | 2万円 | |

| 900万円以下 | 50万円以上~55万円未満 | 3万円 | |

| 900万円超~950万円以下 | 50万円以上~55万円未満 | 2万円 | |

| 950万円超~1,000万円以下 | 50万円以上~55万円未満 | 1万円 | |

| 控除の種類 | 納税者の合計所得金額 | ||

| 基礎控除 | 2,400万円以下 | 5万円 | |

| 2,400万円超~2,450万円以下 | 3万円 | ||

| 2,450万円超~2,500万円以下 | 1万円 | ||

| 2,500万円超 | 0円 | ||

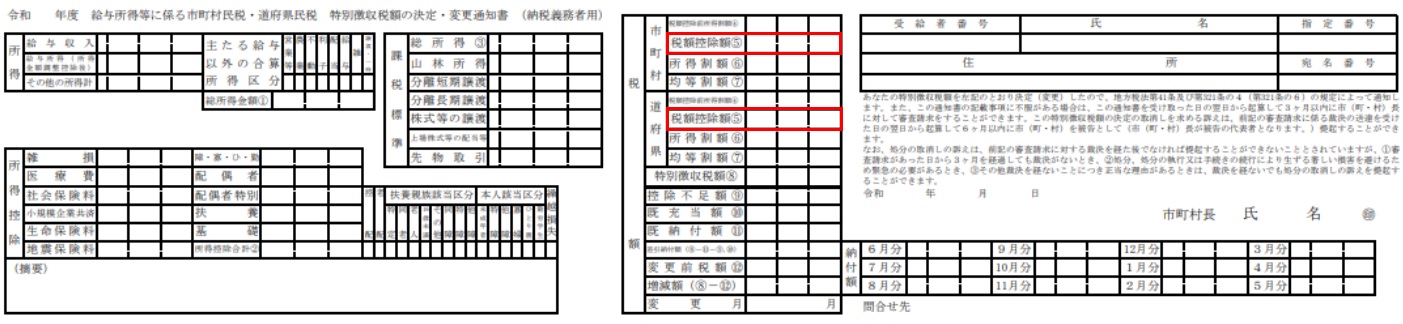

住民税の税額通知における調整控除の確認方法について

特別徴収(住民税が給与からの天引き)の方は下記の税額控除額に調整控除が含まれています。

普通徴収(住民税の支払いが納付書や口座振替)の場合、市区町村によって納税通知書の様式が様々ですので一概には言えませんが、そのまま「調整控除額」と記載されていたり、特別徴収と同様に「税額控除額」に含まれて記載されています。

なお、税額控除には調整控除のほか、住宅借入金特別控除(住宅ローン控除)や寄附金控除などがあります。

まとめ

調整控除は住民税特有の控除で聞きなれないものですが、計算自体は内容がわかればそれほど難しくはありません。是非この機会に覚えておきましょう。

コメント