住宅ローン控除の2年目は1年目より簡単になります。

ただ、2年目の住宅ローン控除を自分でやるのは初めての方がほとんどで、書き方がわからない方も多くいます。

この記事では、住宅ローン控除の2年目の場合の書き方と必要書類について詳しく解説します。

住宅ローン控除の2年目の確定申告の書き方

この記事では、給与収入の場合で住宅ローン控除を行うことを想定して解説します。

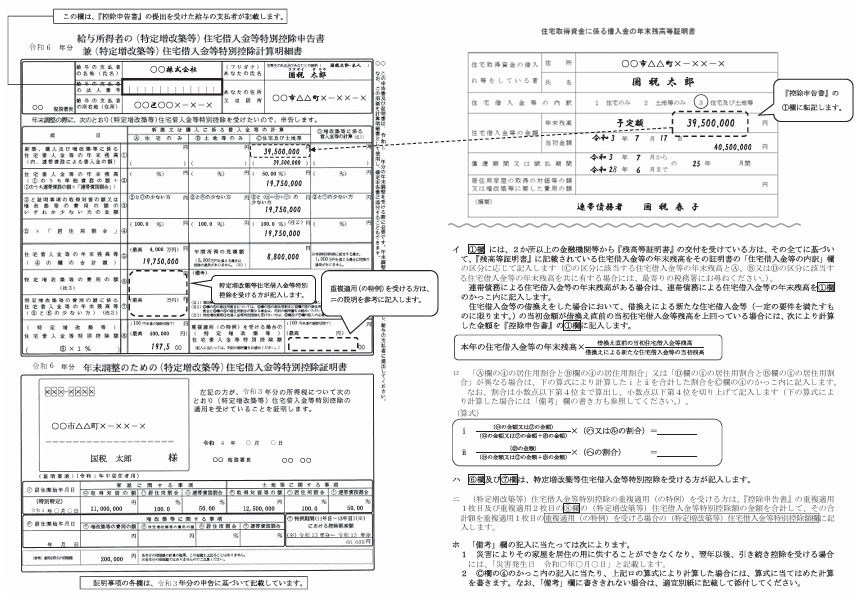

給与所得者の住宅借入金等特別控除申告書兼住宅借入金等特別控除計算明細書

まずは、計算明細書を完成させましょう。

出典:年末調整で住宅借入金等特別控除の適用を受ける方へ|国税庁

住宅ローンを借り入れている銀行等から年末残高証明書が届いていると思います。年末残高証明書には、年末時点のローンの残高である年末残高が記載されています。

この年末残高を計算明細書に転記します。

あとは、計算明細書の内容にそって、下にある証明書の内容を転記することや左側の項目の案内などを参考に計算を進めていけば、住宅借入金等特別控除額が算出できます。

記載例も参考にしながら計算しましょう。

確定申告書第二表

確定申告書はまず第二表から記載しましょう。

.png)

確定申告書第二表は、源泉徴収票の内容を転記します。

.png)

所得の内訳

所得の種類:給与

種目:給与

給与などの支払者の名称:源泉徴収票の支払者を参照

収入金額:源泉徴収票の支払金額を記載

源泉徴収税額:源泉徴収票の源泉徴収税額を記載

社会保険料控除

保険料等の種類:源泉のとおりと記載

支払保険料等の計:源泉徴収票の社会保険料等の金額を記載

うち年末調整等以外:年末調整していれば記載不要

生命保険料控除

源泉徴収票の生命保険料控除の内訳に記載している金額をそれぞれの種類に応じて記載します。

※生命保険料の控除額ではないのでご注意ください。

地震保険料控除

地震保険料に源泉徴収票の地震保険料の控除額を記載しましょう。

源泉徴収票の旧長期損害保険料の金額に記載がある場合は、書き方が少し変わりますが、ほとんど該当することはないので説明は割愛します。

本人に関する事項

寡婦・ひとり親・勤労学生・障害者に該当する場合は〇を付けます。

配偶者や親族に関する事項

配偶者や扶養する親族の氏名・個人番号・生年月日などの情報を記載します。

年末調整で適用していれば源泉徴収票に氏名などが記載されています。

確定申告書第一表

確定申告書第二表が完成したら第一表を記載します。

.png)

確定申告書第一表は、第二表と源泉徴収票を参考に記載します。

左上から左下、右上から右下へと記載していきます。

収入金額等

給与㋔に、源泉徴収票の「収入金額」を記載します。

所得金額等

給与⑥に、源泉徴収票の「給与所得控除後の金額」を記載します。

この部分が「所得」と言われる部分となります。

また、合計⑫にも同額を記載します。なお、給与以外の所得がある場合は合算しましょう。

所得から差し引かれる金額

それぞれ項目ごとに金額を記載します。

社会保険料控除⑬には、源泉徴収票の「社会保険料等の金額」を記載します。

生命保険料控除⑮には、源泉徴収票の「生命保険料の控除額」を記載します。

地震保険料控除⑯には、源泉徴収票の「地震保険料の控除額」を記載します。

そのほかの控除は該当があれば金額を記載していきますので、下表を参考に金額を入れましょう。

| 控除の種類 | 所得税 | |

| 寡婦控除 | 27万円 | |

| ひとり親控除 | 35万円 | |

| 勤労学生控除 | 27万円 | |

| 障害者控除 | 普通障害 | 27万円 |

| 特別障害 | 40万円 | |

| 特別障害(同居加算込み) | 75万円 | |

| 配偶者控除 | 一般 | 最高38万円 |

| 老人 | 最高48万円 | |

| 配偶者特別控除 | 最高38万円 | |

| 扶養控除 | 一般 | 38万円 |

| 特定 | 63万円 | |

| 老人 | 48万円 | |

| 老人(同居加算込み) | 58万円 | |

| 基礎控除 | 最高48万円 | |

| 雑損控除 | 一定の計算に基づく | |

| 医療費控除 | 一定の計算に基づく | |

| 寄附金控除 | 寄附金額-2,000円 | |

※一般の扶養が2人いれば38万円×2=76万円を記載します。

㉕や㉙は合計値を計算します。

㉕の合計は、年末調整から控除の内容に変更がなければ、源泉徴収票の「所得控除の額の合計額」と一致しますので、必ず確認しましょう。

税金の計算

課税される所得金額㉚は、確定申告書の⑫から㉙を引いた金額を記載します。

ここがいわゆる課税所得金額(課税標準額)と言われる部分です。

㉚に対する税額㉛を記載しますが、下表を参考に計算を行います。

| 課税される所得金額 | 税率 | 控除額 |

| 1,000円 ~ 1,949,000円 | 5% | 0円 |

| 1,950,000円 ~ 3,299,000円 | 10% | 97,500円 |

| 3,300,000円 ~ 6,949,000円 | 20% | 427,500円 |

| 6,950,000円 ~ 8,999,000円 | 23% | 636,000円 |

| 9,000,000円 ~ 17,999,000円 | 33% | 1,536,000円 |

| 18,000,000円 ~ 39,999,000円 | 40% | 2,796,000円 |

| 40,000,000円 ~ | 45% | 4,796,000円 |

課税所得金額㉚を当てはめて計算します。

計算した後の金額を㉛に記載します。

【計算例】

課税所得金額150万円

→150万円×5%=75,000円

課税所得金額250万円

→250万円×10%-97,500円=152,500円

(特定増改築等)住宅借入金等特別控除㉞には、住宅借入金等特別控除計算明細書で計算した「(特定増改築等)住宅借入金等特別控除額⑧」の金額を記載します。

差引所得税額㊶は、㉛から㉞を引いた金額を記載します。ほかにも控除があれば引いてください。

再差引所得税額㊸は、㊶-㊷の金額を記載します。

復興特別所得税額㊹は、㊸×2.1%で計算した金額を記載します。小数点が出た場合は切り捨てて構いません。

所得税及び復興特別所得税の額㊺は、㊸+㊹で計算した金額を記載します。

源泉徴収税額㊽は、源泉徴収票の「源泉徴収税額」の金額を記載します。

申告納税額㊾は㊺-㊾で計算した金額を記載します。外国税額控除等があれば引きましょう。

最後に、第3期分の税額の52番の部分に㊾-㊿で計算した金額を記載します。予定納税額は給与のみの方は、ほぼありませんので申告納税額の金額となります。

また、第3期分の税額がプラスの場合は、納める税金として51番に記載します。住宅ローン控除がある方は、ここに数字が入らず還付される税金に金額が入ります。

文字だけを見ると分かりづらいと思いますが、確定申告書と照らし合わせて見ると迷わずかけると思います。

無料の確定申告自動化ソフト マネーフォワード クラウド確定申告

![]()

住宅ローン控除の2年目の確定申告の必要書類

住宅ローン控除の1年目の必要書類は多いですが、2年目以降の書類は少ないです。

・源泉徴収票(会社からもらいます)

・年末残高証明書(住宅ローンの借入先から届きます)

・マイナンバーカード

・還付先の口座情報がわかるもの

これらの書類を用意して確定申告に臨みましょう。

まとめ:住宅ローン控除2年目の確定申告の書き方とは?

住宅ローン控除の2年目以降は、年末調整で控除してもらうことができますが、確定申告を行う方もある程度います。

住宅ローン控除の1年目は書類も多く、確定申告を行うのが大変ですが、2年目はそこまで難しいことはありません。

必要書類を集めて、ほとんどは数値を転記するだけの作業なので、どこの数字をどこに記載するのかを把握すれば、後は簡単な計算で確定申告書を作ることができます。

![]()

コメント