「源泉徴収票を見ても課税所得金額って見つからないけど、どこにあるの?」

源泉徴収票に課税所得金額の表記はありませんが、源泉徴収票から算出することは可能です。

この記事では、課税所得金額の算出方法と確定申告書や住民税の税額の決定通知書に記載されている場所についてわかりやすく解説します。

課税所得金額の算出方法

課税所得金額は、所得税と住民税の計算をする上で必要なものです。

課税所得金額に税率を掛けることで、所得税と住民税が算出できます。

条件:給与収入300万円、社会保険料控除54万円、基礎控除48万円

1.収入から所得を算出

☞202万円

2.所得控除を算出

☞54万円+48万円=102万円

3.課税所得金額を算出

☞所得202万円-所得控除102万円=課税所得金額100万円

※課税所得金額は千円未満を切り捨てます。

課税所得金額の記載場所

具体的に各帳票ごとに課税所得金額を確認してみましょう。

源泉徴収票

源泉徴収票は課税所得金額がそのまま記載されてはいませんが、計算することで算出が可能になります。

まずは、下画像の赤枠部分を確認してください。

.png)

赤枠左側の給与所得控除後の金額欄は所得が記載されている箇所です。

赤枠右側の所得控除の額の合計額は所得控除が記載されている箇所です。

つまり、源泉徴収票における課税所得金額は次のように算出します。

確定申告書

確定申告書は課税所得金額がそのまま記載されている箇所があります。

下画像の赤枠部分の課税される所得金額です。

.png)

課税される所得金額欄には、かっこ書きで計算方法が記載されています(⑧-㉕)。

⑧が所得の金額で、㉕が所得控除の合計の金額となっていますので、課税される所得金額が課税所得金額であることがわかります。

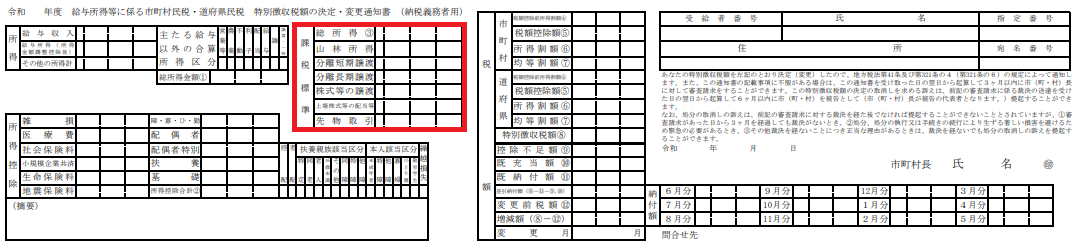

特別徴収税額の決定・変更通知書

給与から住民税を天引きされている方は、お勤め先から「特別徴収税額の決定・変更通知書」が渡されます。

画像の赤枠部分が課税所得金額です。

この通知書では名称が課税標準と記載されていますが、課税所得金額と同じ意味です。

また、内訳として、総所得~先物取引までそれぞれの課税所得金額が記載される様式となっていますが、給与や年金収入などの場合は、「総所得」の箇所を見ればOKです。

納税通知書(普通徴収)

住民税を納付書または口座から支払う場合のことを普通徴収といいますが、この普通徴収の方は納税通知書が送られてきます。

納税通知書は各市区町村によって様式が異なるため、画像は付けませんが、見る場所は、「課税所得金額」または「課税標準額」と記載のある箇所です。

これらの記載がない場合は、「所得」から「所得控除」を引いて算出しましょう!

課税所得金額は所得税と住民税で違う?

「所得から所得控除を引く」と課税所得金額が計算できますが、これは、所得税も住民税も同様の計算です。

しかし、所得税と住民税では課税所得金額は基本的には異なります。

それでは、細かく確認していきましょう。

収入は、所得税と住民税で一致します。

所得は、所得税と住民税で一致します。

所得控除は、所得税と住民税で一致しません。

所得控除は、社会保険料控除、生命保険料控除、配偶者控除、扶養控除、基礎控除・・・などがあります。

所得控除のすべてではありませんが、所得税と住民税で控除額が違います。

例えば、

所得税:配偶者控除38万円、特定扶養控除63万円、基礎控除48万円

住民税:配偶者控除33万円、特定扶養控除45万円、基礎控除43万円

このように所得控除に違いがあるため、ほとんどの場合所得税と住民税では課税所得金額が異なります。

まとめ

課税所得金額は、所得税と住民税の税額を算出するためになくてはならないものです。

帳票によって、記載されていなかったり、名称が違ったりとしていますが、所得と所得控除さえわかれば算出するのは難しくありません。

是非、ご自身で見つけられる(算出できる)ようになりましょう!

「課税所得の計算方法を解説!課税所得金額を下げる方法とは?」

受給後に税額の変更があった場合-120x68.png)

コメント