サラリーマンで個人年金を受け取った場合の確定申告の書き方について

年末調整をしていてもしていなくても、確定申告書を作成するときには、給与と個人年金の収入を合わせて申告を行います。

もちろん、給与や個人年金以外の収入がある場合は、その収入も確定申告に入れて計算を行います。

まずは、確定申告書第二表から作成しますが、基本的には、給与の源泉徴収票と個人年金の支払金額などがわかる書類の必要箇所を転記する作業です。

確定申告書第二表の書き方

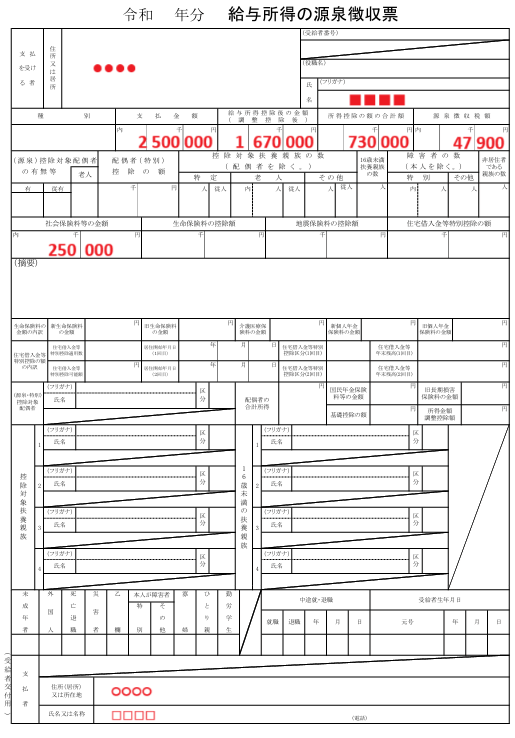

まずは、給与の源泉徴収票を用意します。

支払金額:250万円

給与所得控除後の金額:167万円

所得控除の額の合計額:73万円

源泉徴収税額:47,900円

社会保険料の額:25万円

種目:給料

給与などの支払者の名称及び法人番号又は所在地等:源泉徴収票の下段にある支払者等の情報を転記

収入金額:源泉徴収票の支払金額を転記

源泉徴収税額:源泉徴収票の源泉徴収税額を転記

支払保険料等の計:源泉徴収票の社会保険料等の金額を転記

うち年末調整等以外:記載不要(年末調整で入れてない控除があれば記載する)

種目:雑

給与などの支払者の名称及び法人番号又は所在地等:保険会社の名称等

収入金額:保険会社からの通知の支払金額を転記

源泉徴収税額:保険会社からの通知の源泉徴収税額を転記(記載がない場合は0円)

確定申告書第一表の書き方

確定申告書第一表は、基本的には第二表を参考に埋めていきます。

左上から下に向かって記入をしていきます。

「収入金額等」の給与には、給与の支払金額を記入します。第二表の収入金額を転記します。

次に個人年金は雑所得の中でその他に記入するものです。また、個人年金の区分は「1」です。

第二表の収入金額を転記します。

次に「所得金額等」の欄を埋めていきます。

給与:源泉徴収票の給与所得控除後の金額を転記します。

※年末調整をしていない場合は、自分で計算して記入する必要があります。

雑(その他):個人年金の収入から必要経費を引いた金額を記入します。

次に「所得から差し引かれる金額」を埋めます。

ここは、第二表を参考に必要な箇所を記入していきます。

控除額が分からない場合は下表を参考にしてください。

| 控除の種類 | 所得税 | |

| 社会保険料控除 | 支払額全額 | |

| 小規模企業共済等掛金控除 | 支払額全額 | |

| 生命保険料控除 | 最高12万円 | |

| 地震保険料控除 | 最高5万円 | |

| 寡婦控除 | 27万円 | |

| ひとり親控除 | 35万円 | |

| 勤労学生控除 | 27万円 | |

| 障害者控除 | 普通障害 | 27万円 |

| 特別障害 | 40万円 | |

| 特別障害(同居加算込み) | 75万円 | |

| 配偶者控除 | 一般 | 最高38万円 |

| 老人 | 最高48万円 | |

| 配偶者特別控除 | 最高38万円 | |

| 扶養控除 | 一般 | 38万円 |

| 特定 | 63万円 | |

| 老人 | 48万円 | |

| 老人(同居加算込み) | 58万円 | |

| 基礎控除 | 最高48万円 | |

| 雑損控除 | 一定の計算に基づく | |

| 医療費控除 | 一定の計算に基づく | |

| 寄附金控除 | 寄附金額-2,000円 | |

次に右上の「税金の計算」を埋めていきます。

課税される所得金額は、申告書左側の「所得金額等の合計」-「所得から差し引かれる金額の合計」で計算した金額を記入します。

この課税される所得金額に応じて所得税の税率が決まり、決められている税率を乗じて計算を行います。

| 課税される所得金額 | 税率 | 控除額 |

| 1,000円 ~ 1,949,000円 | 5% | 0円 |

| 1,950,000円 ~ 3,299,000円 | 10% | 97,500円 |

| 3,300,000円 ~ 6,949,000円 | 20% | 427,500円 |

| 6,950,000円 ~ 8,999,000円 | 23% | 636,000円 |

| 9,000,000円 ~ 17,999,000円 | 33% | 1,536,000円 |

| 18,000,000円 ~ 39,999,000円 | 40% | 2,796,000円 |

| 40,000,000円 ~ | 45% | 4,796,000円 |

今回、課税される所得金額は1,140,000円であるため、税率は5%となります。

1,140,000円×5%=57,000円

この57,000円を上の㉚に対する税額に記載します。

差引所得税額と再差引所得税額は、計算式のとおり計算していきます。

今回はそれぞれ57,000円です。

復興特別所得税額は、57,000円×2.1%=1,197円を記入します。

所得税及び復興特別所得税の額は、基準所得税額と復興特別所得税額の合計値を記入します。

57,000円+1,197円=58,197円

源泉徴収税額には、第二表の源泉徴収税額の合計額を記入します。

今回は、47,900円です。

申告納税額は、58,197円-47,900円=10,297円を記入します。

最後に第3期分の税額(納める税金)として10,200円を記入します。

※申告納税額がマイナスになる場合は、還付される税金のところに記入します。

今回の申告では、所得税を10,200円を納めることとなりました。

給与と個人年金がある場合に還付を受ける方法について

確定申告の時に納付ではなく、還付金を受け取りたいと思う方は多いです。

納付になるなら確定申告はしないという方もいるかもしれませんが、これは脱税になってしまいますのでやめましょう。

では、個人年金の確定申告をする際に還付金を受け取る申告になりやすい方法をお伝えします。

それは「年末調整をしないこと」です。

会社から毎月天引きされる所得税は少し多めに引かれます。

12月の年末調整の際に所得税の精算をして、その時の手取りが多いことはありませんか。

これは年末調整により、12月の給与から引かれる所得税が少なくなったり、還付金が出ていたりすることで手取りが多くなります。

つまり、年末調整をしないままでいると、所得税を払い過ぎの状態であることがほとんどです。

よって、年末調整をしないで確定申告で所得税の精算をすることで、還付金を受け取れる確率が上がるということです。

確定申告の時に納付になるからといって不利になるわけではありません。

まとめ:サラリーマンで個人年金を受け取った場合の確定申告の書き方について!

働く年齢が上がってきているため、サラリーマンで給与収入を得ながら個人年金を貰う人も多くなってきています。

給与収入だけなら年末調整すれば確定申告をする必要はありませんが、個人年金で一定額の収入があれば確定申告はしなければならないものです。

確定申告は、順を追って、一つずつ進めていけばそこまで難しいものではありませんので、忘れずに申告をしましょう。

![]()

コメント