「住民税の納税通知書(税額決定通知書)が届いたけど、ふるさと納税した分の控除額はどこに記載されているのかわからない?」

「寄附した分はちゃんと控除されているのだろうか?」

このような疑問を持つ方はたくさんいらっしゃいます。

この記事では、ふるさと納税による控除額や掲載方法について詳しく解説します。

ふるさと納税の控除額はここを見ます!

特別徴収(給与からの天引き)の方について

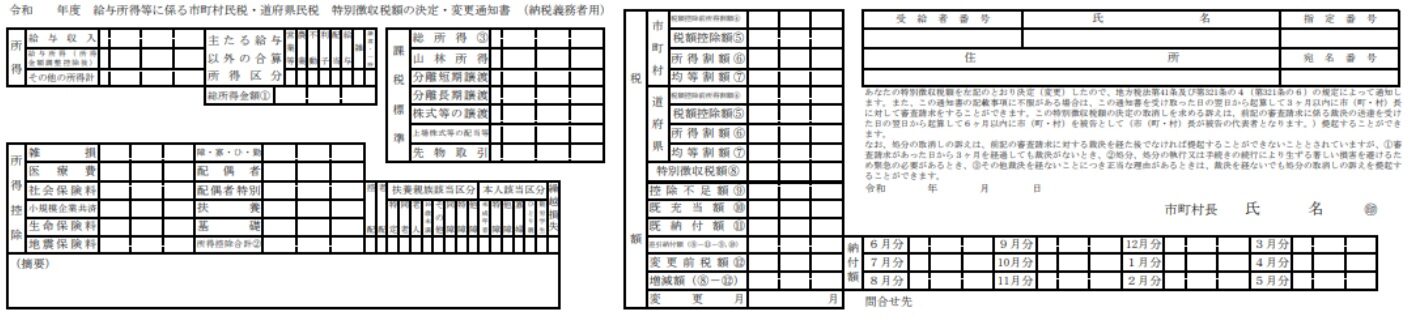

特別徴収の方は会社から「給与所得等に係る市町村民税・都道府県民税の決定・変更通知書」を受領します。

通知書は下記のようなものです。

ふるさと納税の控除額は通知書の左下の「(適用)」欄を確認します。

ここに「寄附金税額控除額:市町村民税〇〇〇円、都道府県民税〇〇〇円」と記載がありますので、この金額がふるさと納税により住民税が控除された金額となります。

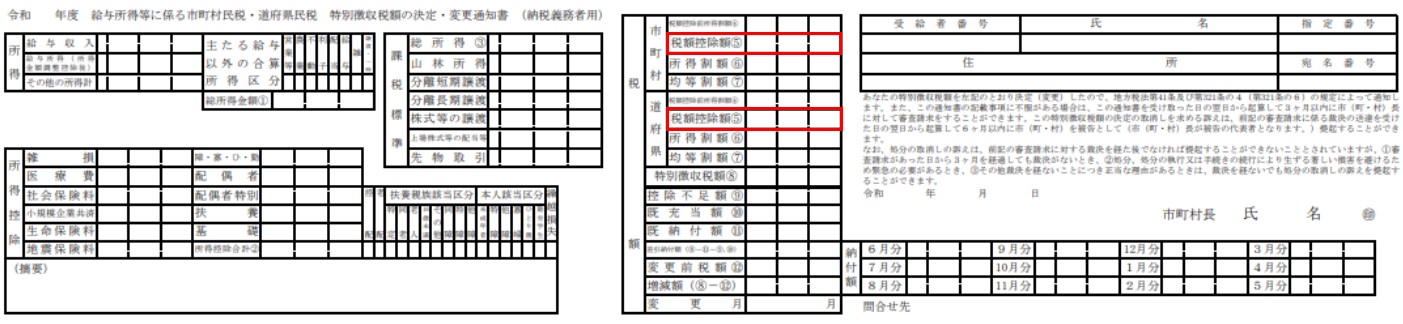

しかし、お住いの市区町村によってはこの摘要欄に記載がない場合があります。その場合は下記の「税額控除額」の欄を確認します。

摘要欄に記載のあるなしにかかわらず、ふるさと納税の控除は税額控除となりますので、この「税額控除額」に算入されていることになります。

ただし、この税額控除額の欄にはふるさと納税の寄附金税額控除以外の税額控除も含まれているので、ここの金額がそのままふるさと納税の控除額ではありません。

・調整控除

・配当控除

・住宅借入金等特別税額控除(住宅ローン控除)

・寄附金税額控除(ふるさと納税はここに含まれる)

・外国税額控除

・配当割額の控除

・株式等譲渡割額の控除

調整控除という税額控除はほとんど方が適用されており、そのほかの税額控除はそれぞれ該当があれば適用されるものとなります。

つまり、調整控除を計算すれば残りが寄附金税額控除となります。

よって、税額控除額-調整控除=ふるさと納税によって減額された寄附金控除額です。

※調整控除の詳しい計算方法については、「住民税の調整控除とは?計算方法を解説!」の記事をご覧ください。

普通徴収(納付書や口座払い)の方について

普通徴収の納税通知書は、各自治体によって様式が異なるので一概に見る場所を示すことはできませんが、基本的には特別徴収の通知書と見方は同じです。

どこかに直接「寄附金税額控除額」と記載されている箇所を確認するか、税額控除額から算出することとなります。

ふるさと納税した場合の実際の控除額の計算について

ふるさと納税をした場合、自己負担額2,000円で税金の控除を受け、かつ、返礼品を貰えることで多くの人がふるさと納税を行っています。

では、実際に自己負担額が2,000円で済んだのか答え合わせが必要なので、その方法をここからお伝えします。

ワンストップ特例制度でふるさと納税をしている方

ワンストップ特例制度でふるさと納税をしている方は、まず、上述したふるさと納税の控除額の確認方法で控除額を確認します。

ふるさと納税で寄附した金額から2,000円引いた金額である場合、ふるさと納税をうまく活用できていると言えるでしょう。

ふるさと納税額は合計で18,000円となります。

ここから2,000円を引いた16,000円が寄附金税額控除額となっていればOKです。

確定申告でふるさと納税を申告している方

申告によりふるさと納税の申告をしている方は住民税の控除額の確認に加え、所得税での控除額を算出する必要があります。

住民税における寄附金控除額の確認方法について

住民税の控除額の確認方法は上述したとおりですので、上記の記事をご確認ください。

所得税における寄附金控除額の確認方法について

所得税でのふるさと納税の控除額は所得控除額として控除が行われます。

確定申告書では第一表の左下にある「所得から差し引かれる金額」の「寄附金控除額」記載することになります。

ここに記載する金額としては支払った金額から2,000円を引いた金額を記載します。

次に確定申告書第一表の右上の「税金の計算」の「課税される所得金額」を確認します。ここは、所得から所得控除を引いた金額を記載するところであり、この金額で所得税の税率が決定します。

具体的には、下表の「課税される所得金額」に当てはめて税率を確認します。

表右側の控除額は実際の所得税の計算の際に課税される所得金額に税率を乗じた後に控除額を引いて算出しますが、今回は使用しません。

| 課税される所得金額 | 税率 | 控除額 |

| 1,000円 ~ 1,949,000円 | 5% | 0円 |

| 1,950,000円 ~ 3,299,000円 | 10% | 97,500円 |

| 3,300,000円 ~ 6,949,000円 | 20% | 427,500円 |

| 6,950,000円 ~ 8,999,000円 | 23% | 636,000円 |

| 9,000,000円 ~ 17,999,000円 | 33% | 1,536,000円 |

| 18,000,000円 ~ 39,999,000円 | 40% | 2,796,000円 |

| 40,000,000円 ~ | 45% | 4,796,000円 |

本題に戻りますが、上表で税率を確認したら寄附した金額から2,000円を引いた寄附金控除額にその税率を乗じます。

さらに、復興特別所得税分の2.1%分を加算するため102.1%を乗じます。

これらの計算の答えが所得税における寄附金控除額となります。つまり、税額が下がった金額です。

ふるさと納税額20,000円

課税される所得金額:1,500,000円

寄附金控除額18,000円(20,000円-2,000円)×5%(税率)×102.1%(復興特別所得税)

=918.9円

(計算例2)

ふるさと納税額42,000円

課税される所得金額:2,600,000円

寄附金控除額40,000円(42,000円-2,000円)×10%(税率)×102.1%(復興特別所得税)

=4,084円

住民税と所得税の控除額が計算出来たらそれぞれ合計しましょう。

合計した結果、ふるさと納税で寄附した金額から2,000円引いた金額である場合、ふるさと納税をうまく活用できていると言えるでしょう。

住民税申告でふるさと納税をしている方

住民税申告のみでふるさと納税をしている方は、所得税おける寄附金控除を受けれませんので確定申告書を提出することをお勧めします。

なお、確定申告で寄附金控除を入れても税額に影響がない場合は確定申告の必要はありません。

まとめ

ふるさと納税の確認方法や答え合わせはできたでしょうか?

答え合わせの結果自己負担額が2,000円を超えている場合、寄附する金額を下げた方がふるさと納税の効果が最大化します。

また、自己負担額が2,000円だった場合、まだ寄附する金額を増やす余地がありますので検討してみましょう。

コメント