「勤労学生控除って何?自分は対象になって、税金が安くなるの?」

勤労学生控除という言葉を聞いたことがない方も多いかもしれません。

しかし、この控除をうまく活用すれば、税金の負担を軽減できます。

特に学生でアルバイトをしている方は、手取り額を増やすためにも、この控除を理解しておくことが大切です。

勤労学生控除の対象者は?

申告をする年の12月31日の現況で次の3つ要件をすべて満たしている人が対象となります。

1.給与所得などの勤労による所得がある

アルバイトで得た給与所得など、自身が勤労して得た事業所得、雑所得、退職所得が勤労による所得になります。

2.合計所得金額が75万円以下で、勤労以外の所得が10万円以下

所得75万円を給与収入に換算すると130万円になります。

給与収入130万円で、そのほかに所得がなければ対象になります。

または、給与収入120万円で、そのほかの所得が10万円以下であれば対象になります。

・仮想通貨の売却益

・株の売却益

・配当

・競馬やパチンコの一時所得 など

3.特定の学校の学生、生徒

特定の学校とは、次のいずれかの学校を指します。

・学校教育法に規定する小学校、中学校、高等学校、大学、高等専門学校など

・国、地方公共団体、私立学校法に規定する一定の学校法人、これらに準ずる一定の者により設置された専修学校または各種学校のうち一定の課程を履修させるもの

・職業能力開発促進法の規定による認定職業訓練を行う職業訓練法人で一定の課程を履修させるもの

結局、自分の通っている学校は対象になるの?と思いますよね。

この条件の学校かどうかは学校の人に確認するのが間違いないので、まずは確認を行いましょう。

年齢制限はなし

上記の3つの条件をクリアしていれば年齢制限はありません。

卒業・退学した場合は?

12月31日の現況で判断するため、控除に入れるタイミングには注意が必要です。

勤労学生控除でどれだけ税金が安くなる?

勤労学生控除の控除額は以下のとおりです。

住民税の控除額:26万円

所得税が安くなる金額

所得税は累進課税制度で、所得が高くなればなるほど税額が上がりますが、勤労学生控除を受ける所得の範囲であれば税率は5%です。

よって、勤労学生控除27万円×5%=13,500円

所得税では、最大で13,500円安くなります。

※勤労学生控除以外の控除がある場合、所得税の減額する金額が下がります。

住民税が安くなる金額

住民税の税率は一律10%となっています。

よって、勤労学生控除26万円×10%=26,000円

住民税では、最大で26,000円安くなります。

※調整控除は加味していません。

<未成年の勤労学生の場合は?>

未成年の方は合計所得金額が135万円以下であれば、住民税は非課税となります。

つまり、未成年の方は勤労学生控除追加してもしなくても非課税ですので、申告の必要はありません。

※令和4年4月からは未成年は20歳から18歳に変わっています。

勤労学生控除の注意点(デメリット)

「勤労学生控除があるから130万円ギリギリまで働こう!」と考えている方は注意が必要です。

給与収入が103万円を超えると親の扶養から外れてしまいます。

親の扶養に入っていた場合、親の税金が上がってしまいます。

親の上がる税金は?

一般の扶養控除(年齢16歳~18歳、23歳~69歳)であれば、所得税で19,000円、住民税で33,000円、合計52,000円の税額が上がります。

特定扶養控除(年齢19歳~22歳)であれば、所得税で31,500円、住民税で45,000円、合計76,500円の税額が上がります。

※それぞれ所得税の税率5%での計算ですので、税率が高い方はさらに影響を受けます。

自分の税額は減りますが、それ以上に扶養者の税額が増える可能性が高いので、よく相談してから働く金額を決めましょう。

住民税は課税される?

「勤労学生控除があるからある税金が課税されない程度に働こう!」と考えている方は注意が必要です。

住民税が課税されるかどうかは、控除金額の多さではなく、その方の所得と扶養する人数によって決まります。

単身者の場合、給与収入が100万円(※お住いの市区町村により異なる)を超えると住民税の均等割が課税されます。

勤労学生控除によって、控除額が増えたからといって非課税になるわけではないので注意しましょう。

勤労学生控除の申告方法

ここでは、勤労学生控除の申告方法について解説します。

年末調整の場合

お勤め先で年末調整を行っている場合は、年末調整で勤労学生控除を入れてもらいます。

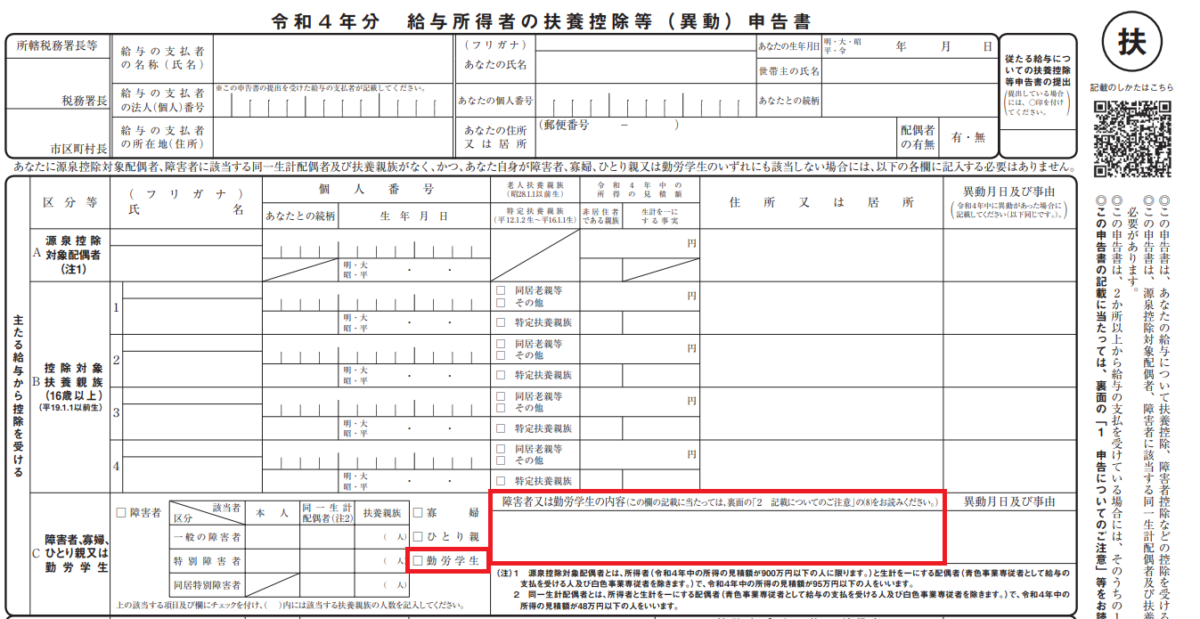

具体的には、お勤め先から渡される「給与所得者の扶養控除等(異動)申告書」の勤労学生の箇所に✅し、勤労学生の内容の箇所に「給与所得の額」「学校名」「入学年月日」を記載します。

記載場所は下画像の赤枠部分になります。

確定申告の場合

まず、確定申告書第二表の「本人に関する事項」の「勤労学生」に〇を付けます。

具体的な記載場所は、下画像の赤枠部分をご確認ください。

.png)

次に、確定申告書第一表の「勤労学生、障害者控除」に「270,000」と記載します。

具体的な記載場所は、下画像の赤枠部分をご確認ください。

.png)

年末調整、確定申告をすることで勤労学生控除を適用させることができます。

また、これらの申告を行うことで住民税にも勤労学生控除が反映されますので、住民税では、特段手続きは必要ありません。

まとめ

勤労学生控除は、働く学生にとっては節税ができる非常にいい制度ですが、安易に考えてしまうと、親の扶養から外れたり、住民税が課税されたりとデメリットも出てきます。

メリットとデメリットを十分比較して、上手に控除を使うようにしましょう。

コメント