「親を扶養したいけど、扶養に入れるための条件って何?」

「年金収入があると扶養に入れることはできないよね?」

年金の収入があるからと言って扶養に入れることができないわけではありません。

扶養に入れることで所得税と住民税に扶養控除が適用されるので、税金を少しでも減らし家計の負担を減らそうと考えるのは当然のことです。

少しでも税金の負担を抑えるために、老人扶養控除の適用条件等を詳しく解説します。

老人扶養控除の条件

老人扶養控除が適用できる条件は以下の5つです。

・配偶者以外の親族である

・生計を一にしている

・年間の合計所得が48万円以下である

・事業専従者として給与の支払を受けていない

年齢が70歳以上である

老人扶養控除の適用を受けるには、その年の12月31日現在の年齢が70歳以上である必要があります。

令和4年分(2022年分)の申告であれば、昭和28年1月1日以前に生まれた方です。

令和5年分(2023年分)の申告であれば、昭和29年1月1日以前に生まれた方です。

※令和5年分とは令和5年中の収入に対する申告で、令和6年に確定申告等をするものです。

配偶者以外の親族である

扶養親族とは、6親等内の血族及び3親等内の姻族を指しますので、この範囲内であることが必要です。

配偶者以外というのは、配偶者は配偶者控除・配偶者特別控除という控除が適用されるため老人扶養控除には該当しないためです。

生計を一にしている

扶養する方、扶養される方は同一の生計であることが必要です。

生計が別であれば、扶養しているとはいえず、控除の対象にはなりません。

同一の生計は同居が条件ではありません。

例えば、療養等の都合上別居していても、常に生活費や療養費の送金が行われている場合は「生計を一にする」ものとされます。

※送金は口座への振込等の方法で記録の残るように行いましょう

なお、同居していれば同居老親等といって控除額が高くなります。

年間の合計所得が48万円以下である

扶養される側の所得が48万円以下であることが必要となります。

※収入ではなく所得であることに注意

所得が高ければ扶養される必要がないため、扶養に入れることができません。

※所得48万円を年金収入に換算した場合については、後述しています。

事業専従者として給与の支払を受けていない

事業専従者とは、事業主と生計を一にする親族で事業主から給与を支払われている方です。

事業主は事業専従者に給与を支払うことで、その給与分を経費として算入できます。

事業主が給与分を経費として見ているので、扶養控除を受けている状態と変わらないため、事業専従者として給与の支払いを受けている方を扶養に入れることはできません。

扶養できる年金収入額について

老人扶養控除の条件として、70歳以上である必要がありますで、収入は年金収入の方が多いと思います。

65歳以上の方で年金収入が330万円未満の場合、その収入額から110万円を引いた金額が所得となります。扶養に入れる所得は48万円ですので、先ほどの計算を反対に考えると48万円+110万円で158万円となります。

つまり、年金収入が158万円以下であれば扶養に入れることができるということになります。

老人扶養控除の控除額について

老人扶養控除の控除額は下表のとおりです。

| 区分 | 控除額 | |

| 所得税 | 住民税 | |

| 老人扶養控除 | 48万円 | 38万円 |

| 同居老人扶養控除 | 58万円 | 45万円 |

老人扶養であり、その方と同居していれば控除額が加算(同居老親等)されます。

【同居について】

同居を常としていることが要件になっています。

一時的に入院することは問題ありませんが、老人ホームへ入所した場合は同居とは見なされません。

※仮に住民票を動かさないで、老人ホームへ入所しても認められないので注意しましょう。

所得税

同居老親等:控除額58万円×税率5%で2万9,000円分税額が安くなります。

※この計算では復興特別所得税分は加味していません。

住民税

住民税の税率は10%と決まっていますので、10%を乗じることで安くなる税額が計算できます。

同居老親等:控除額45万円×税率10%で4万5,000円分税額が安くなります。

申告方法について

扶養者の収入が給与収入、年金収入、それ以外の収入別に解説します。

給与収入

給与収入の方は、お勤め先の年末調整の際に申告します。

提出書類としては、「給与所得者の扶養控除等(異動)申告書」になります。

記載箇所は下画像の赤枠部分となります。

申告書 扶養控除赤枠.png)

扶養する方の氏名、個人番号等の必要事項を記載します。

扶養する方と同居していれば「同居老親等」にチェックし、同居していなければ「その他」にチェックしましょう。

※お勤め先によっては、年末調整の時期に確認の意味で渡すところもあります。

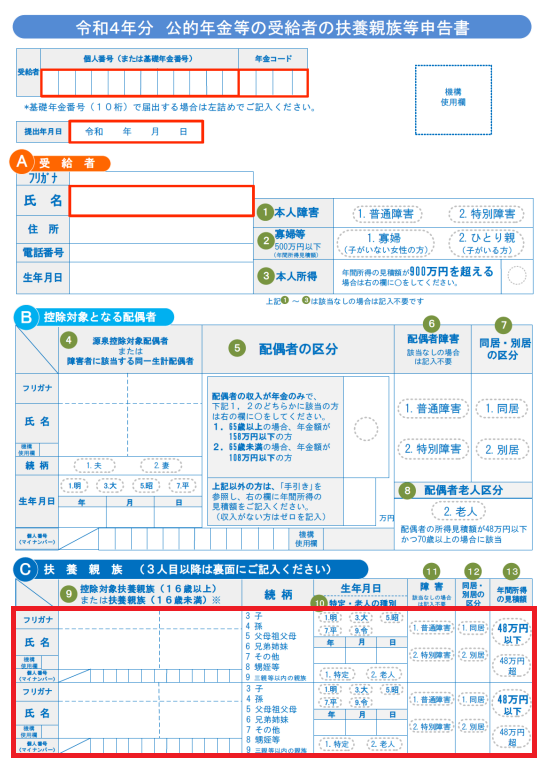

年金収入

年金収入の方は、毎年秋ごろに「公的年金等の受給者の扶養親族等申告書」が日本年金機構から送られてきます。

記載箇所は下画像の赤枠部分(画像の一番下)となります。

扶養する方の氏名、個人番号等の必要事項を記載します。

同居・別居の区分はそれぞれ該当する方を囲み、年間所得の見積額は48万円以下を囲みます。

もちろん、年間所得の見積額は計算した上で囲んでください。

給与・年金収入以外

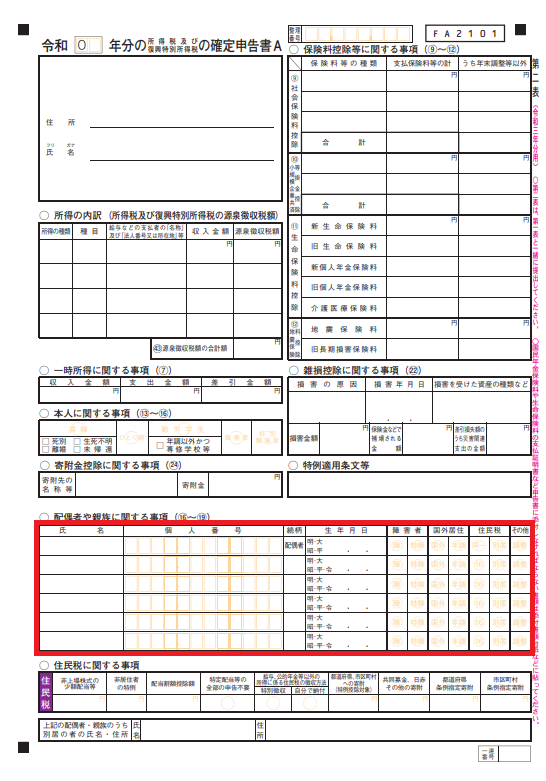

給与・年金収入以外の方は確定申告をします。

給与・年金収入の方で扶養を入れる申告をしていない方も、確定申告をすることで扶養に入れることができます。

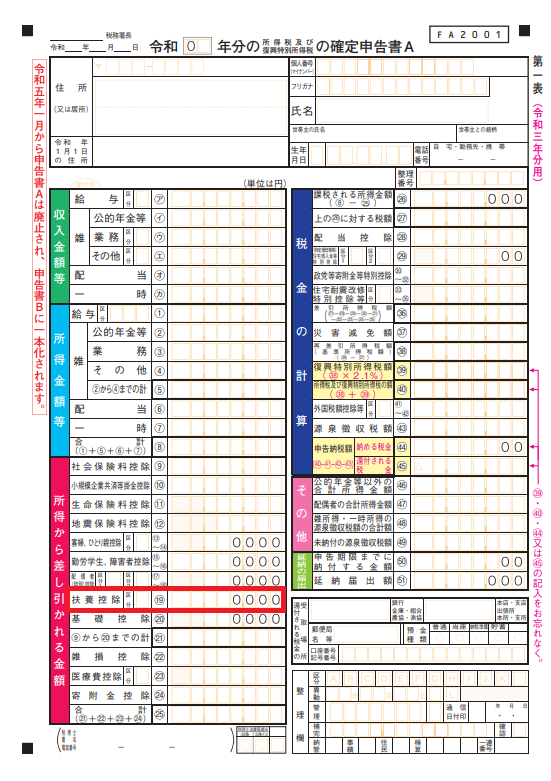

記載箇所は下画像の赤枠部分となります。

上画像の第二表は「配偶者や親族に関する事項」に氏名、個人番号等の必要事項を記載します。

上画像の第一表は「扶養控除」の欄に控除金額を記載します。

老人扶養控除:48万円

同居老人扶養控除:58万円

しかし、所得税に影響がない(申告しても還付や追徴がない)場合、確定申告書を受け付けてもらえないことがあります。

その場合は、住民税申告書を提出し、控除に入れることができますので、市区町村の税務課に相談しましょう。

まとめ

老人扶養控除を適用するにはいくつかの条件がありますが、その条件をクリアできれば税金を安くすることができます。

また、収入があっても扶養に入れることのできる範囲内であれば、扶養に入れることができるので、条件を確認し、扶養の入れ忘れで損をしないようにしましょう。

-120x68.png)

コメント