「住民税所得割額ってどう計算するの?何を見れば確認できるの?」

「所得割額」という言葉は普段耳にすることがないと思いますが、「保育料の算定」、「高校の就学支援金の判断基準」、「すまい給付金の給付額」など、時折、この「所得割額」を使用することがあります。

この記事では、所得割額の計算方法と通知書等により確認する方法について解説します。

所得割額の計算方法について

住民税の税額は「所得割額」と「均等割」を合計した金額で決まります。

所得割額は所得に応じて税額が決まるイメージで、均等割は所得の金額にかかわらず一律で税額が決まっています。

所得割の税率は?

所得割の税率は10%です。

その内訳としては、市町村民税6%、道府県民税4%となっています。

なお、指定都市にお住いの方は市町村民税8%、道府県民税2%となります。

所得割額の算出までの流れ

ここでは、所得割額を算出するまでの流れを順を追って解説します。

長い道のりですが、一つ一つ確認していきましょう。

<所得割額算出までのステップ>

1.収入を確認する

2.収入から所得を算出する

3.所得控除を算出する

4.課税所得金額を算出する

5.所得割額を算出する

6.税額控除を算出する

7.所得割額(税額控除後)

1.収入を確認する

源泉徴収票の「支払金額」や確定申告書の「収入金額等」に記載されているのが収入金額です。

2.収入から所得を算出する

収入を確認したら、その収入金額から所得を算出します。

営業や不動産所得であれば経費を引いて所得を算出します。

給与収入や年金収入は所得を算出する計算式に当てはめると所得が算出できます。

なお、給与の源泉徴収票では「給与所得控除後の金額」、確定申告書では「所得金額等」に記載されているのが所得金額となります。

所得の算出方法について詳しく知りたい方こちらの記事をご覧ください

3.所得控除を算出する

所得控除は、社会保険料控除や生命保険料控除、医療費控除など様々な種類があります。

給与の源泉徴収票では、「所得控除の額の合計額」、確定申告書では、「所得から差し引かれる金額」に記載されているのが所得控除の金額となります。

しかし、この所得控除の金額はあくまでも所得税の所得控除の金額です。

住民税の所得控除の金額は所得税とは違いますので注意しましょう。

具体的には、源泉徴収票や確定申告書の各所得控除の金額を見ていき、所得税と住民税で控除額の違うものを置き換えて算出していきます。

所得税と住民税のそれぞれの所得控除金額を比較している記事がありますので、詳しくはこちらの記事をご覧ください。

4.課税所得金額を算出する

課税所得金額は、「所得」から「所得控除」を引き、千円未満を切り捨てて算出します。

<計算例>所得1,430,111円、所得控除430,000円の場合

1,430,111円-430,000円=1,000,111円

1,000,111円→1,000,000円

この場合の、課税所得金額は1,000,000円となります。

5.所得割額を算出する

課税所得金額に税率を掛けることで、所得割額が算出されます。

<計算例>課税所得金額1,000,000円の場合

1,000,000円×市町村民税6%=60,000円

1,000,000円×道府県民税4%=40,000円

※市町村民税と道府県民税は分けて計算します。

6.税額控除を算出する

税額控除とは、調整控除や寄附金控除、住宅ローン控除などの種類があります。

特に「調整控除」は聞きなれなれない控除かもしれませんが、ほとんどの方が受けられる控除です。

調整控除とは、所得税と住民税で所得控除金額(人的控除(※))に差があるものを調整する控除となります。

具体的には、所得税での基礎控除が48万円に対して、住民税での基礎控除は43万円となります。この5万円の差を埋めるための控除となります。

※人的控除とは:基礎控除と扶養控除など「人」に関する控除です。

調整控除の詳しい計算方法を知りたい方はこちらの記事をご覧ください。

7.所得割額(税額控除後)

課税所得金額に税率を乗じて算出した所得割額から調整控除等の税額控除を引くことで「所得割額(税額控除後)」を算出できます。

なお、百円未満の端数は切り捨てます。

<計算例>

市町村民税所得割60,000円-税額控除3,333円=56,667円

56,667円→56,600円

道府県民税所得割40,000円-税額控除2,222円=37,778円

37,778円→37,700円

市町村民税所得割:56,600円

道府県民税所得割:37,700円

所得割額の確認方法

ここでは、実際に算出された所得割額について、どこを見ればわかるのかを解説します。

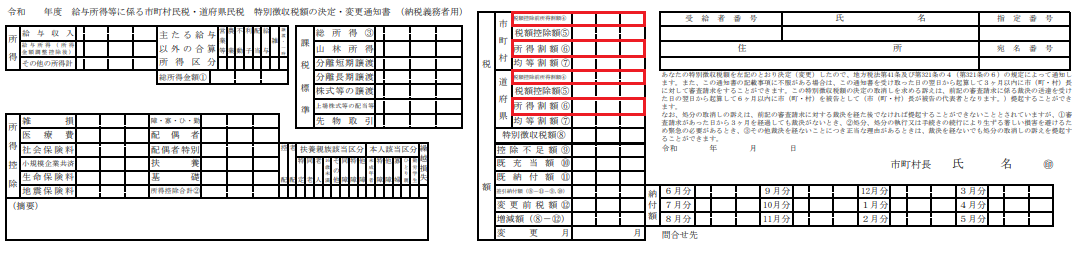

特別徴収税額の決定・変更通知書

特別徴収税額の決定・変更通知書は、お勤め先で住民税を天引きされている場合、毎年5月頃に、お勤め先から渡されるものです。

住民税の税額に変更があった場合は、その都度渡されます。

この通知書には、所得割額がそのまま記載されていますので、記載箇所を確認しましょう。

<記載箇所>

税額→市町村→税額控除前所得割額=市町村民税所得割額

税額→市町村→所得割額=市町村民税所得割額(税額控除後)

税額→道府県→税額控除前所得割額=道府県民税所得割額

税額→道府県→所得割額=道府県民税所得割額(税額控除後)

各所得割額は下画像の赤枠部分となります。

納税通知書

毎年、6月頃に送られてくる住民税の納税通知書については、各市区町村で様式が異なるため一概に所得割額の表示箇所は示せません。

しかし、ここまで記事を読んでいる方は、きっとわかるはずです。

迷うところとしては、所得割額が税額控除されているか、されていないかの判断かと思います。

最終的な住民税の税額は、市町村民税と道府県民税で分かれています。

このそれぞれの金額から均等割の金額を引いた金額が所得割額(税額控除後)となります。

均等割額の表示はあると思いますが、基本的には市町村民税3,500円、道府県民税1,500円となります。

まとめ

住民税の所得割は、普段気にするものではありませんが、この所得割額を使って制度設計しているものがあります。

覚えておいて損はないので、この機会に覚えておきましょう。

コメント