毎年のように変わる確定申告書について、令和5年分の変更点について解説します。

今回の変更は、あまり影響のある人が少ないとは思いますが、念のために確認しておきましょう。

また、令和5年分(2023年分)の確定申告の期間についても併せて解説します。

令和5年分の確定申告書の変更点

令和5年分の確定申告書の変更点は第2表の2ヶ所となります。

変更箇所は赤枠部部となります。

〇令和4年分の確定申告書(変更前)

.png)

〇令和5年分の確定申告書(変更後)

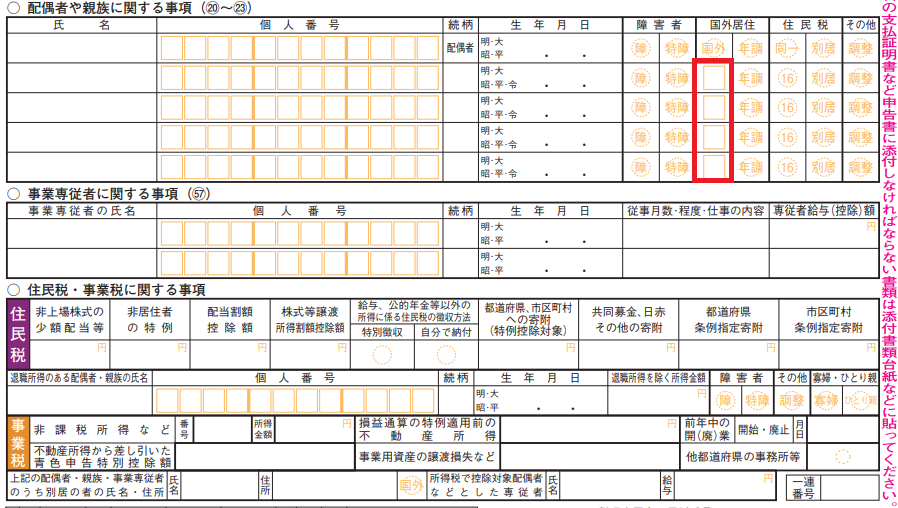

配偶者や親族に関する事項について

国外居住の欄の配偶者以外の箇所が変更になっています。

これまでは国外居住の扶養親族は〇を付けるだけであったところが、1~5までの番号を記載することになりました。

| 適用区分 | 記入数字 | |

| 16歳未満 | 5 | |

| 16歳以上30歳未満又は70歳以上 | 1 | |

| 30歳以上70歳未満 | ①留学により国内に住所・居所を有しなくなった方 | 2 |

| ②障害者 | 3 | |

| ③扶養者から当該年中において生活費又は教育費に充てるための支払い(38万円以上)を受けている方 | 4 | |

| ④ ①~③以外の方 | 5 | |

※数字が「5」の場合には扶養控除はありません。

※①及び②の両方、②及び③の両方又は①~③の全てに該当する場合は「3」を記入します。

※②に該当せず、①及び③の両方に該当する場合は、添付又は提示する書類に応じて、「留学ビザ等書類」を使用する場合には「2」を、「38万円送金書類」を使用する場合には「4」を記入します。なお、外国語で作成されいる書類は翻訳文も必要となります。

国外居住親族について確定申告で扶養控除の適用を受けるためには、「親族関係書類」、「送金関係書類」を添付又は提示する必要があります。

ただし、給与所得者や公的年金等の受給者が、年末調整や公的年金等の受給者の扶養親族等申告書の際に提出又は提示した書類については、確定申告書の添付・提示は不要となります。

特定配当等・特定株式等譲渡所得の全部の申告不要欄について

住民税・事業税に関する事項の「特定配当等・特定株式等譲渡所得の全部の申告不要」欄がなくなりました。

これまでは、所得税で株式の配当や譲渡所得については、所得税で申告をして住民税では申告しないことを選択できました。

所得税で申告したものの全てを住民税では申告しないとした場合には、今回削除された「特定配当等・特定株式等譲渡所得の全部の申告不要」欄に〇を付けることで申請ができました。

なお、この欄に〇を付けなくても、住民税の申告書を提出することで、住民税では申告不要とすることができました。

しかし、令和5年分の申告からは、所得税と住民税では株式の配当や譲渡は一致させることとなったために「特定配当等・特定株式等譲渡所得の全部の申告不要」欄が削除されました。

住民税の申告書を提出して申告不要を選ぶこともできなくなりました。

令和5年分の確定申告の申告期間

令和5年分の確定申告期間は以下のとおりです。

なお、国税庁の確定申告書等作成コーナーも令和6年1月4日(木)から使用可能です。

つまり、e-Taxでの提出も1月4日からとなります。

まとめ

・株式の配当や譲渡所得がある

(※令和5年分の申告では、株式の配当や譲渡所得があっても、なくても申告方法自体は変わりません)

はじめてでも安心のサポート体制 マネーフォワード クラウド確定申告

![]()

金-どの年の控除に入れる?-e1661523866985-120x68.png)

コメント